翻开这家头部券商的三季报,净利润同比增长57.5%的亮眼数字背后寻钱网,每股经营现金流却从去年同期的5.31元骤降至3.03元。这家公司到底是在真正赚钱,还是在玩数字游戏?

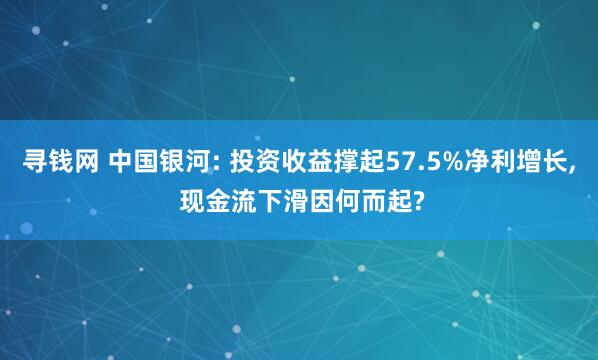

最抓眼球的莫过于那个 109.68亿元的净利润,同比增长高达57.5%。每股收益站上1元大关,达到1.0031元。

不过,当你顺着报表往下看,会注意到一个刺眼的数字:每股经营现金流仅有3.0263元,比去年同期的5.3095元大幅下滑。这种 “增收不增现” 的现象背后,隐藏着什么秘密?

---

01 利润表:投资收益是增长引擎

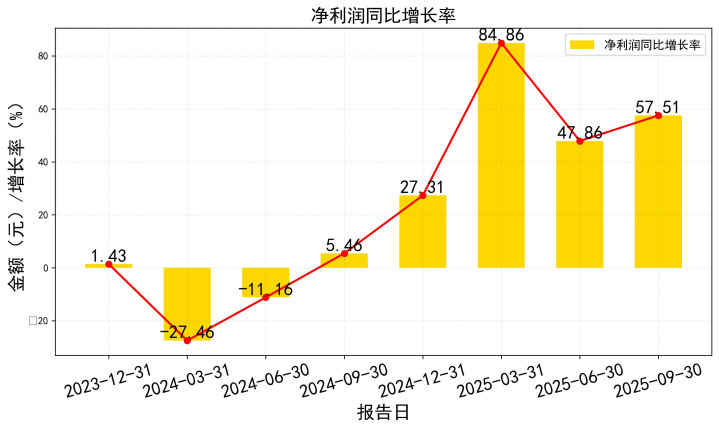

中国银河2025年前三季度实现营业收入 227.51亿元,与去年同期的157.56亿元相比增长44.4%。

这一增长的主要驱动力一目了然:投资收益达到了 111.49亿元,同比暴涨超过7倍!

看看这个惊人的对比:2024年三季度,公司的投资收益仅为14.78亿元,而公允价值变动收益却高达70.80亿元。到了2025年三季度,这组数据完全翻转——投资收益飙升至111.49亿元,公允价值变动收益则降至9.49亿元。

这一变化反映出公司投资策略的重大调整:从依赖市场波动带来的账面浮盈,转向 通过主动交易实现实实在在的投资收益。

另一个值得注意的数据是利息净收入,前三季度为 32.07亿元,同比增长22.1%。在息差收窄的行业大背景下,这一增长体现了公司在资本中介业务方面的稳定表现。

手续费及佣金净收入达到 72.55亿元,同比增长63.1%。其中代理买卖证券业务净收入63.05亿元,显示经纪业务基础扎实。

---

02 利润表:成本控制与盈利质量

与收入大幅增长相对应的是营业支出的增加。2025年前三季度,中国银河的营业支出为 94.60亿元,同比增长13.1%。

不过,仔细分析成本结构会发现积极信号:业务及管理费用是主要支出项,达到94.72亿元,同比增长14.8%。

而信用减值损失则出现了 2.16亿元 的回转,这意味着公司收回了部分此前计提的坏账准备,资产质量有所改善。

成本费用利润率从去年同期的88.76%大幅提升至138.16%,表明公司的 盈利能力显著增强。每一元成本现在能创造更多的利润。

净利润率也提升明显,从去年三季度的44.2%提高到48.2%。这意味着公司不仅收入增长,赚钱效率也在提高。

---

03 资产负债表:资产扩张进行时

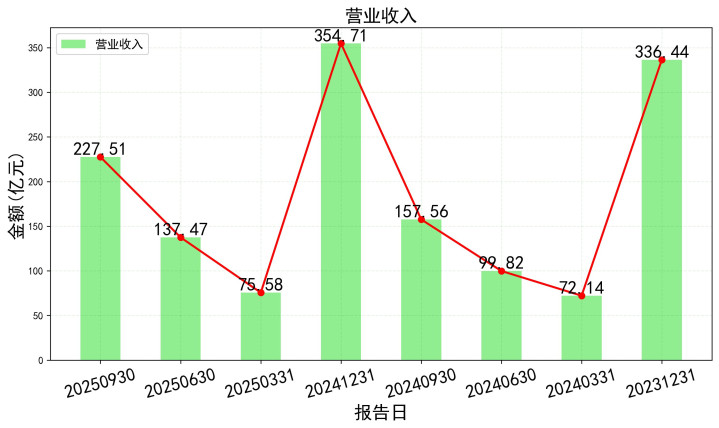

截至2025年三季度末,中国银河总资产达到 8610.93亿元,较年初增长15.1%,较去年同期增长15.1%。

寻钱网

寻钱网

资产扩张的主要驱动力来自 交易性金融资产,达到2567.34亿元,较年初增长16.3%。这与利润表中投资收益的大幅增长形成呼应。

货币资金也大幅增加至 1794.43亿元,较年初增长23.8%。公司手头现金充裕,为业务扩张和风险抵御提供了充足弹药。

融出资金(两融业务)达到 1325.11亿元,较年初增长30.5%。这一增长反映了市场活跃度提升和公司信用业务扩张。

值得注意的是,公司的 交易性金融资产 占总资产比例接近30%,这与券商行业特性相符。但同时也要关注市场波动可能带来的风险。

---

04 资产负债表:负债结构与财务稳健性

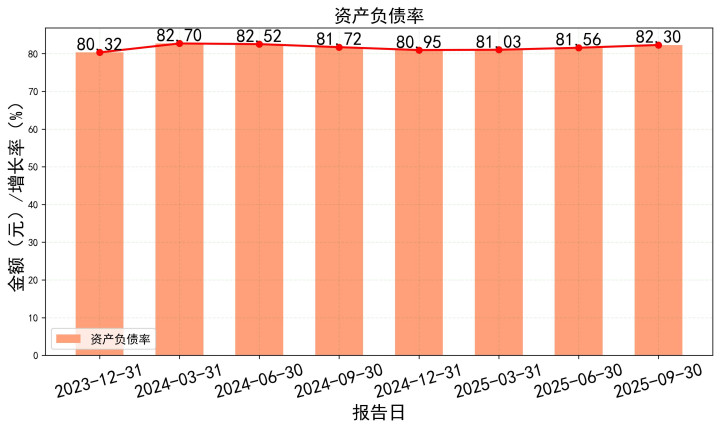

随着资产规模的扩张,中国银河的负债也在同步增长。负债合计达到 7086.83亿元,资产负债率为82.30%。

这个负债水平在券商行业中属于正常范围。作为资本密集型行业,券商通常需要通过负债来支持业务发展。

负债端的主要构成包括:卖出回购金融资产款1849.41亿元,应付短期融资款538.32亿元,交易性金融负债650.27亿元。

股权结构方面,归属于母公司的股东权益合计 1523.93亿元,较年初增长8.5%。每股净资产从年初的12.85元增至13.94元。

股东权益的增长主要来自 未分配利润 的增加,达到411.56亿元,较年初增长25.3%。这说明公司盈利能力增强,积累了更多的留存收益。

---

05 现金流量表:经营现金流的“谜团”

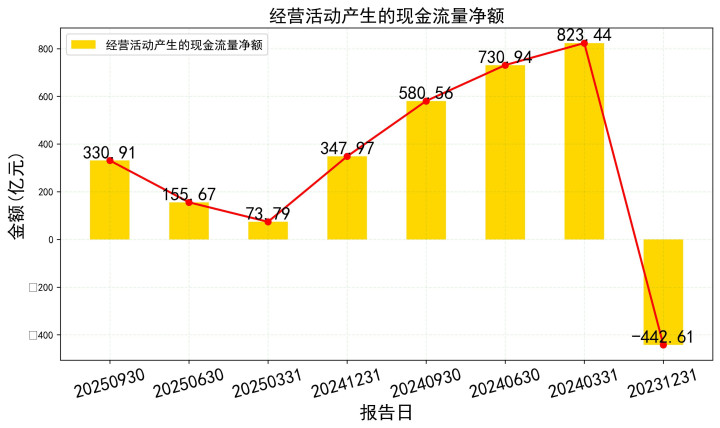

现金流是观察公司经营质量的另一重要窗口。2025年前三季度,中国银河经营活动产生的现金流量净额为 330.91亿元。

这个数字看似庞大,但与去年同期的 580.56亿元 相比,实际上下降了 43%。每股经营现金流也从5.31元降至3.03元。

经营活动现金流入总计 1100.93亿元,其中 收取利息、手续费及佣金的现金 为242.98亿元,代理买卖业务的现金净增加额 为524.70亿元。

经营活动现金流出为 770.02亿元,主要包括:支付利息、手续费及佣金76.59亿元,融出资金净增加309.62亿元,支付给职工的现金43.62亿元。

现金流下降的原因值得深究:融出资金大幅增加会消耗大量现金,但同时也为公司带来利息收入。这可能是短期扩张带来的阵痛。

---

06 现金流量表:投资与筹资活动

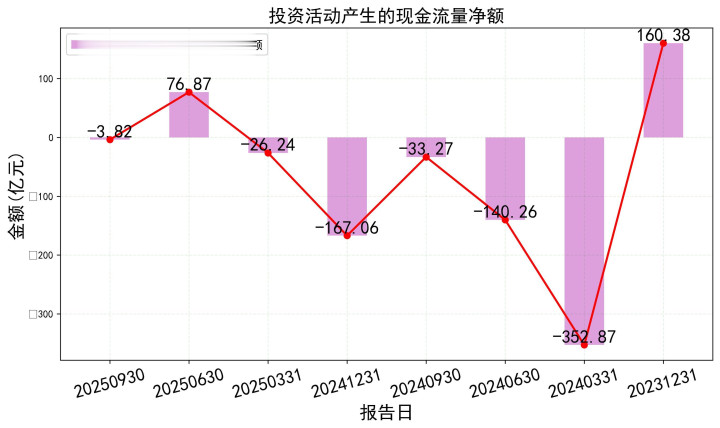

投资活动方面寻钱网,中国银河前三季度投资活动产生的现金流量净额为 -3.82亿元。

投资活动现金流入主要为 收回投资收到的现金294.89亿元,取得投资收益收到的现金42.96亿元。

投资活动现金流出主要为 投资支付的现金349.73亿元。投资活动现金流净额为负,表明公司仍在扩大投资规模。

筹资活动方面,前三季度筹资活动产生的现金流量净额为 160.86亿元。筹资活动现金流入 1165.77亿元,主要来自发行债券收到的现金。

筹资活动现金流出 1004.91亿元,主要用于偿还债务。筹资活动现金流净额为正,表明公司外部融资规模大于偿债规模。

现金及现金等价物净增加额达到 487.60亿元,期末余额高达 1988.97亿元。公司现金充裕,财务弹性较强。

---

07 关键指标:盈利能力全面增强

摊薄每股收益从去年三季度的 0.6369元 增长至 1.0031元,增幅高达57.5%。这是最直观的盈利增长指标。

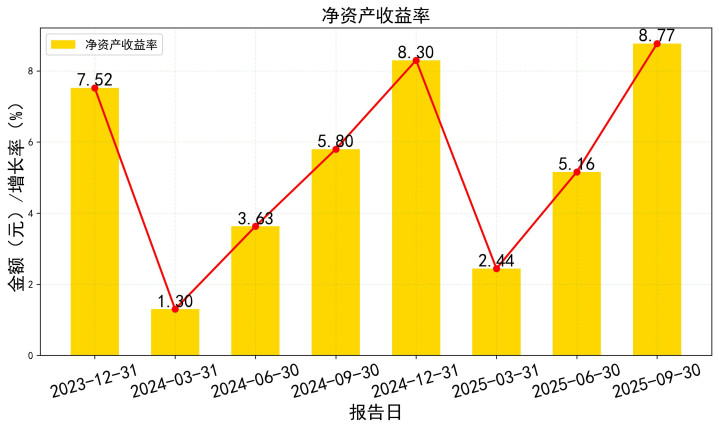

净资产收益率从去年三季度的 5.8% 提升至 8.77%,表明公司运用股东资本创造回报的能力增强。

总资产净利润率从 0.9870% 提升至 1.3723%,资产使用效率有所提高。每一元资产现在能创造更多利润。

成本费用利润率从 88.76% 大幅提升至 138.16%,这一变化极为显著。公司成本控制能力和盈利转化效率双双提升。

---

08 关键指标:资产质量与财务风险

资产负债率从去年三季度的 81.72% 微升至 82.30%,变化不大。作为金融机构,这一负债水平处于合理区间。

股东权益比率从 18.28% 微降至 17.70%,变化同样不大。财务结构保持相对稳定。

固定资产比重极低,仅为 0.0562%,这是券商行业的普遍特征。轻资产模式有利于提高资本回报率。

每股未分配利润从 3.1059元 增至 3.7639元,为未来分红和业务发展提供了资源储备。

每股资本公积金保持 2.9453元 稳定,表明公司近期没有大规模的增资扩股行为。

---

09 数据关联分析:投资收益与现金流背离之谜

最值得关注的数据矛盾在于:投资收益大幅增长,经营现金流却明显下滑。

这种看似矛盾的现象其实可以从业务模式中找到解释。投资收益增加主要来自交易性金融资产的买卖差价,这部分收益在会计上确认时可能尚未完全转化为现金。

融出资金大幅增加309.62亿元,消耗了大量现金。这部分业务虽然短期内影响现金流,但长期来看会产生稳定的利息收入。

公允价值变动收益大幅减少,意味着公司减少了对市场波动的依赖,转向通过实际交易获利。这种转变更为稳健,但可能导致现金流确认的滞后。

资产负债表中交易性金融资产的增加与利润表中投资收益的增长形成对应关系。公司可能加大了交易性金融资产的配置,通过主动交易获取收益。

现金及现金等价物的大幅增加,部分来自筹资活动的现金流入。这表明公司不仅依靠自身经营,还通过外部融资支持业务扩张。

---

10 行业对比与发展前景

证券行业2025年整体表现向好,市场交易活跃度提升,投资者信心增强。中国银河的业绩增长与行业趋势基本一致。

作为头部券商,中国银河在经纪业务、投行业务、资产管理业务等方面具有全面布局。公司背靠中央汇金,拥有独特的股东背景优势。

财富管理转型是券商行业的共同方向。中国银河在这方面已有布局,代销金融产品收入和客户资产规模持续增长。

与同行相比,中国银河的投资收益增长尤为突出。这可能反映公司在投资决策和风险管理方面的竞争优势。

研究机构对公司普遍给予积极评价。东吴证券、国金证券等多家机构给予“买入”评级,预测2025年每股收益在0.90-1.22元之间。

---

11 估值分析与投资建议

以最新收盘价 15.72元 计算,中国银河的市盈率(TTM)约为 15.7倍。考虑到57.5%的净利润增长,这一估值水平相对合理。

如果按照研究机构预测的2025年每股收益 1.22元 计算,前瞻市盈率约为 12.9倍。相比历史估值水平,这一市盈率处于中低位置。

市净率方面,以每股净资产13.94元计算,当前市净率约为 1.13倍。对于ROE达到7.2%的金融机构,这一估值有一定吸引力。

股息率方面,假设公司维持30%的分红比例,以预测每股收益1.22元计算,每股分红约为0.37元,股息率约为 2.35%。

从技术面看,股价从2025年初的13.47元上涨至当前的15.72元,涨幅约16.7%。期间最高达到19.13元,最低12.89元,目前处于中位区间。

投资建议: 考虑到公司盈利能力增强、财务结构稳健、行业地位稳固,当前估值水平提供了较好的安全边际。建议投资者可以分批建仓,中长期持有。

免责声明

以上分析由AI模型生成,仅供参考寻钱网,不构成投资建议,投资有风险,入市需谨慎,欢迎在评论区分享你的看法!

广盛网提示:文章来自网络,不代表本站观点。